Digitale reis door de geschiedenis van belastingen in Nederland

De digitale reis door de tijd voert je langs de verschillende belastingen in Nederland, van de Middeleeuwen tot nu. Ontdek aan de hand van historische gebeurtenissen en maatschappelijke ontwikkelingen, welke belastingen er in de loop der tijd zijn geheven, wie belasting betaalden en waarover? Bekijk ook aan welke gemeenschappelijke uitgaven of voorzieningen het belastinggeld is besteed door de eeuwen heen en zie de ontwikkeling en opbouw van Nederland, tot het land waarin wij nu leven.

Vroege Middeleeuwen 500-1000

Karel de Grote, koning van het Rijk der Franken

Nederland was in de Middeleeuwen nog niet het land zoals wij dat nu kennen. Ons land maakte deel uit van wat de Lage Landen en later de Nederlanden werd genoemd, een gebied dat grofweg het huidige Nederland, België en Luxemburg omvatte. De Lage Landen behoorden tot het Frankische Rijk van koning Karel de Grote. Qua bestuur was het Frankische rijk en dus ook ons land opgedeeld in gewesten, die graafschappen en hertogdommen heetten, voorlopers van de huidige provincies. In het jaar 800 werd Karel de Grote tot keizer gekroond.

Belastingheffing ten tijde van Karel de Grote

In de tijd van Karel de Grote was ons land grotendeels opgedeeld in graafschappen, met aan het hoofd een door de koning aangestelde graaf. Als de vorst geld nodig had vroeg hij een ‘bede’ aan de graven. Om hieraan te kunnen voldoen, inden de graven belasting bij hun onderdanen. Niet alleen graven, maar ook andere edelen en geestelijken uit die tijd, die grond in bezit of in leen hadden, inden belasting voor de vorst. Later kregen sommige graven of leenmannen ook zelf het recht op belastingheffing (voor eigen doelen).

Beden en Verponding (grondbelasting)

Beden zijn afdrachten aan de vorst. Eerst waren het eenmalige bijdragen voor speciale gelegenheden. Maar langzamerhand kregen beden een terugkerend karakter en behoorden ze tot de vaste inkomsten van de heersers. De graven en andere landsheren die de beden moesten betalen, inden hiervoor belasting bij hun onderdanen, meestal over de hoeveelheid grond. Grondbezit was in die tijd de makkelijkste manier om iemands financiële positie in te schatten. Deze grondbelasting heette: verponding. Het waren de boeren die belasting betaalden en vaak nog in natura, door een deel van de graanoogst af te staan.

Tollen

Vanaf ongeveer 900 gingen de graven ook tol heffen. Ze vroegen geld aan handelaren voor het gebruik van rivieren die zich in hun landsgebied bevonden. Rivieren vormden in die tijd de verkeersaders voor het vervoer van goederen. En handelaren betaalden deze vorm van belasting bij een tolhuis. Tol werd later ook geheven op wegen en in de steden voor het gebruik van bruggen.

Besteding belastinggeld in de vroege Middeleeuwen

De koning of keizer gebruikte het belastinggeld dat hij via de graven, hertogen en bisschoppen kreeg, eerst alleen voor speciale gelegenheden, zoals om een trouwfeest, een rondreis door zijn rijk of de bouw van een kasteel te kunnen betalen. Op enig moment gebruikten de heersers deze vaste inkomsten om meer algemene uitgaven te betalen, zoals die voor rechtspraak en leger. De graven zelf hebben hun inkomsten gebruikt om de handel in hun landsgebied te bevorderen.

Late middeleeuwen 1000-1500

Belastingheffing in de opkomende steden

In de late Middeleeuwen, vanaf de 12e eeuw, groeiden dorpen uit tot steden in Nederland, met eigen stadsbesturen. Ambachts- en kooplieden vestigden zich in plaatsen die vaak op het knooppunt van land- en waterwegen lagen. Sommige steden kregen ook het recht om belasting te heffen. In die tijd zijn accijnzen ontstaan, belasting op levensmiddelen.

Accijnzen en imposten

In de steden werden accijnzen ingevoerd, ook wel imposten genoemd. Deze belastingen werden geheven op goederen als graan, vlees en zout, dat in die tijd als conserveringsmiddel werd gebruikt. En op bier, wijn en de brandstoffen uit die tijd: turf en kolen. De stadswaag was de belangrijkste plek voor de belastingheffing. Alle goederen die van buiten de stad werden aangevoerd moesten eerst bij de waag gemeten, geteld of gewogen worden. De belasting werd vervolgens door de waagmeester berekend en geïnd.

Binnenhof en Ridderzaal

In deze tijd van steden en staten is het Binnenhof in Den Haag gebouwd. In 1226 om precies te zijn, kocht graaf Floris IV van Holland een stuk grond aan een duinmeer en liet daar een grote residentie bouwen, als woonruimte voor hemzelf, zijn familie en zijn vertrouwelingen. De bouw van de Ridderzaal is tussen 1280 en 1290 voltooid. De Ridderzaal was vooral bedoeld om indruk te maken en de macht van de Hollandse graven te symboliseren.

Belastingpachters innen de accijnzen

Het innen van accijnzen werd door de stadsbesturen verpacht. Dat wil zeggen, uitbesteed aan rijke personen in de stad. De belastingpachters waren rijke personen, omdat ze borg moesten staan voor het bedrag dat het stadsbestuur bijvoorbeeld aan wijnaccijns binnen wilde krijgen. Zo was de wijnhandelaar bijvoorbeeld de pachter van de wijnaccijns. Het pachtstelsel heeft tot halverwege de 18e eeuw bestaan.

Besteding belastingen in de steden

Deels werden de belastinginkomsten in de steden afgedragen aan de hogere heersers, de graven en hertogen. En deels werd het geld gebruikt voor de stad zelf en de veiligheid van de inwoners. Voor de aanleg van stadsmuren, het onderhoud van straten en het inhuren van bijvoorbeeld poortwachters en nachtwakers.

Spaanse overheersing en tachtig jarige oorlog - vanaf midden 16e eeuw

Nederland onder Spaanse heerschappij van Filips II

In 1555 nam Filips II de ‘regering’ van de Nederlanden over van zijn vader keizer Karel V (Habsburgse Rijk). Filips II was koning van Spanje en wilde ervoor zorgen dat in de ‘Spaanse’ Nederlanden alleen het katholieke geloof werd beleden. Deze onderdrukking van geloofsvrijheid leidde vooral in de protestante Noordelijke Nederlanden tot opstand en verzet. De Zuidelijke Nederlanden waren overwegend katholiek.

Beeldenstorm

Uit verzet tegen de Spaanse onderdrukking, van alle niet katholieke geloven, zijn op grote schaal heiligenbeelden en katholieke kerken vernield.

De komst van de ijzeren hertog Alva

Naar aanleiding van de Beeldenstorm en herhaalde ongehoorzaamheid aan de katholieke vorst, stuurde Filips II zijn beste veldheer, de hertog van Alva, naar de Lage Landen, om met harde hand de orde te herstellen. De door Alva opgerichte Raad van Beroerten, beter bekend als de Bloedraad, heeft vele opstandelingen ter dood veroordeeld.

Begin Tachtigjarige Oorlog, met belastingen mede als aanleiding

Alva was ook naar de Nederlanden gestuurd om het bestuur te centraliseren. Hij wilde belastingen invoeren die in elke provincie van Nederland hetzelfde waren. Met deze centrale belastingheffing wilde hij een einde maken aan de financiële macht van de adel, grootgrondbezitters en de stadsbesturen. Zijn pogingen om de tiende penning in te voeren leidden tot opstand. Het verzet tegen Alva’s belastingplan, de beëindiging van de autonomie van steden en de Spaanse onderdrukking hebben onder leiding van Willem van Oranje tot de Tachtigjarige Oorlog geleid.

Mislukte pogingen tot invoering tiende penning

De tiende penning was een soort BTW: in heel Nederland moest men 10% belasting gaan betalen bij de aankoop/verkoop van alle roerende goederen. Het verzet tegen dit belastingplan was groot en machtige steden en edelen weigerden deze belasting in te voeren. Ze kochten het af door te beloven jaarlijks een bepaald bedrag aan de Spanjaarden te betalen. Van uitstel kwam afstel en feitelijk is de tiende penning dus nooit geheven. Kort na de inname van Den Briel trok Alva zijn plannen in en de vernieuwing van het belastingstelsel was definitief van de baan. Alva zelf vertrok eind 1573 uit Nederland.

Inname Den Briel

Op 1 april 1572 namen de Watergeuzen Den Briel in, een eerste overwinning op de Spanjaarden. Het verzet breidde zich daarna snel uit.

Unie van Utrecht

In 1579 ondertekende Willem van Oranje het verdrag ‘De Unie van Utrecht’. De unieleden sloten een verbond met als gezamenlijke inzet: het verjagen van de Spanjaarden uit Nederland. Ook zijn een aantal staatkundige zaken geregeld, bijvoorbeeld op het gebied van defensie, belastingen en godsdienst. Nog geen tien jaar later, in 1588, is de Republiek der Zeven Verenigde Nederlanden ontstaan, met ook de Zuidelijke Nederlanden erbij, een grondgebied vergelijkbaar met het huidige Nederland.

Convooien en Licenten

Tijdens de vorming van de Republiek der Nederlanden zijn de Convooien en Licenten ingevoerd, de eerste algemene belastingen in Nederland. Koopvaarders moesten het convooigeld betalen voor de bescherming door Nederlandse oorlogsschepen tegen vijanden en zeerovers. Het licentgeld was een vergoeding voor het recht om handel te mogen drijven met de vijand. Op deze heffingen na, waren de belastingen in de 16e en 17e eeuw eigenlijk niet zo veel anders dan de Middeleeuwse heffingen. Er werden op het platteland en in steden nog steeds grondbelasting, tollen en accijnzen geheven.

Moord op Willem van Oranje

Republiek der Zeven Verenigde Nederlanden

Gouden en zilveren eeuw 1600-1800

Oprichting VOC

Nederland is in de 17e eeuw een rijk en welvarend land geworden. Het was een gouden tijd vooral voor kooplieden en scheepsbouwers. De Nederlandse koopvaardijschepen, verenigd in de Verenigde Oost-Indische Compagnie (VOC), voeren de hele wereld over om specerijen, koffie, thee en katoen uit Indië te halen, zijde en porselein uit China en Japan, suiker uit Brazilië en walvisspek uit Noorwegen en Groenland. Amsterdam was het middelpunt van deze wereldhandel. De koopvaarders en de Republiek werden beschermd door oorlogsschepen. Deze schepen van de Admiraliteiten (de Marine) werden gefinancierd uit de opbrengst van de convooien en licenten.

Haardstedenbelasting

Op diverse plaatsen in Nederland is vanaf 1606 een haardstedenbelasting ingevoerd. Het hebben van haardsteden of schoorstenen werd als luxe gezien en daarom belast. Het was een eerste stap in belastingheffing naar draagkracht. Schoorstenen zijn tot het einde van de 19e eeuw belast geweest. Pas in 1919 werden haardsteden als grondslag voor belastingheffing geschrapt. Omdat toen de verwarming van huizen niet meer als luxe werd gezien, maar als noodzaak voor goede en gezonde leefomstandigheden.

Amsterdam ook financieel centrum

In 1609 werd in Nederland de eerste wisselbank opgericht in Amsterdam. Kooplieden konden bij de bank geld in bewaring geven en geld wisselen. Later ook werden wisselbanken in Middelburg en nog later in Rotterdam en andere steden geopend. In 1611 was de eerste beurs een feit: de Amsterdamse koopmansbeurs aan het Rokin, waar niet alleen in goederen maar ook VOC-aandelen werd gehandeld.

Vrede van Munster, einde 80-jarige oorlog

Zelfstandige Staat maar nog geen centraal belastingstelsel in Nederland

Spanje erkende in 1648 de Republiek der Zeven Verenigde Nederlanden als zelfstandige staat. Van een eenheid in staat was nog geen sprake. De gewesten waar Nederland uit bestond, waren onafhankelijke staten met elk een eigen bestuur en ook eigen belastingen. Het landelijk bestuur van de Republiek, de Staten-Generaal (bestaande uit vertegenwoordigers van de gewesten) had wel vastgesteld hoeveel belastinggeld er per gewest aan de staat moest worden afgestaan. De ene meer dan de andere. Het gewest Holland was het rijkste, betaalde het meeste geld en was ook het machtigste.

Republiek op toppunt van rijkdom

Midden 17e eeuw is de Republiek op het toppunt van macht en rijkdom, met Amsterdam als centrum daarvan. In 1650 werd het nieuwe Amsterdamse stadhuis voltooid, het grootste gebouw tot dan toe, tegenwoordig het Paleis op de Dam. In de periode daarvoor vanaf 1613 zijn de hoofdgrachten van de beroemde grachtengordel aangelegd: de Herengracht, de Keizersgracht en de Prinsengracht, met huizen voor de rijken in die tijd. De stad is in de 17e eeuw fors uitgebreid en mooi gemaakt, ook met een nieuwe wijk, met huizen voor mensen met minder geld: de Jordaan.

Eerste Nederlands-Engelse Zeeoorlog

Besteding belastingen in de Republiek

De belastingafdrachten werden vooral gebruikt om oorlog te financieren. Eerst tegen de Spanjaarden en later ook Engeland en Frankrijk. Door de welvaart van Nederland in de gouden eeuw, probeerden buurlanden ons de baas te worden. Er moest zelfs geld geleend worden, want de belastingopbrengsten waren onvoldoende om de vloot te kunnen betalen. De schulden zijn hoog opgelopen in deze tijd van zeeoorlogen. Onder leiding van Michiel de Ruyter zijn vele zeeslagen geleverd om de Republiek der Nederlanden te redden.

Moord op gebroeders de Witt

Johan de Witt was tijdens het eerste Stadhouderloze Tijdperk negentien jaar lang raadpensionaris van het graafschap Holland. Hij was de belangrijkste politicus en de machtigste man van de Republiek der Zeven Verenigde Nederlanden in die tijd.

Belasting op trouwen en begraven

Een enkele nieuwe belasting werd ingevoerd in steden en gewesten, zoals de belasting op trouwen en begraven. De belasting op begraven leidde in 1696 te Amsterdam tot een groot oproer, dat bekend is geworden onder de naam ‘aansprekersoproer’. Aansprekers gingen naar familie en bekenden om de dood van iemand te melden.

18e-eeuwse belastingen: nog veel middeleeuwse heffingen

Er waren geen centrale belastingen in de Republiek en geen centraal gezag dat de belastingen kon innen en uitgeven. Tot ver in de 18e eeuw werden nog middeleeuwse belastingen geheven, zoals de accijnzen, tollen en grondbelasting. Al naar gelang er geld nodig was in de steden of provincies – voor eigen uitgaven of afdrachten aan hogere bestuurders – werden deze en enkele nieuwe belastingen geheven.

18e eeuw: Republiek in verval

De Republiek bleef in het begin van de 18e eeuw relatief welvarend, maar de handel en scheepvaart van Nederland kenden niet meer de groei van de vorige eeuw. Het waren Frankrijk en vooral Engeland, waar de handel sterk groeide. Engeland, heeft zich in de 18e eeuw ontwikkeld tot de sterkste mogendheid in Europa en Nederland verloor de leidende rol in de wereld. Langzaam maar zeker ging het economisch steeds minder goed met ons land.

Pachtersoproer: verzet tegen belastingpachters

Sinds de Middeleeuwen was het recht om belasting te heffen en innen in steden verpacht aan rijke lieden. Zo was de wijnhandelaar bijvoorbeeld de inner van de wijnaccijns. De belastingpachters verdienden met het innen van belastingen de kost, door net iets meer belasting op te halen dan zij aan het stadsbestuur moesten afstaan. Lange tijd ging dit systeem goed. Maar toen steeds meer pachters wel erg veel belastinggeld aan hun baantje overhielden en de te betalen belastingsommen over producten steeds hoger werden, kwam men in opstand. Eind van de 18e eeuw kwam hier onder invloed van de Fransen verandering in.

Oorgeld, paardenbelasting

Oorgeld, oftewel paardenbelasting is in de loop van de 18e eeuw op veel plekken in Nederland ingevoerd. Eind 18e eeuw werden er op lokaal niveau meer belastingen ingevoerd die enigszins rekening hielden met hoe welvarend iemand was. Zo werden paarden en dienstboden belast. Deze weeldebelastingen zijn in de Franse tijd, aan het einde van de 18e eeuw verder uitgebreid naar luxegoederen en ook in het hele land ingevoerd.

Tijd van verdeeldheid en patriotten

Aan het einde van de 18e eeuw was het zeer onrustig in de Republiek. De Patriotten, burgers kwamen in opstand tegen de absolute macht van de stadhouders. Zij streden voor een andere regeringsvorm, waarbij de bevolking haar vertegenwoordigers koos die het bestuur uitvoerden. De patriotten, onder wie ook regenten (die hun macht door de stadhouders beperkt zagen) stonden lijnrecht tegenover de voorstanders van de stadhouder, de orangisten. In 1795 kwam met behulp van de Fransen een einde aan de Republiek en de macht van de stadhouder.

Franse tijd 1795-1814

Nederland onder Franse invloed en heerschappij

In de winter van 1795 viel het Franse leger Nederland binnen. De rivieren waren bevroren. Dat maakte de verovering van ons land makkelijk. Tussen 1795 en 1814 kwam Nederland onder toenemende Franse invloed en heerschappij. Officieel wordt deze tijd de Bataafs Franse tijd genoemd en kent drie perioden. Tijdens de Bataafse Republiek (vanaf 1795) was er nog sprake van een overwegend Nederlands bestuur. Daarna trekt Frankrijk steeds meer macht naar zich toe: Keizer Napoleon benoemt eerst zijn broer Lodewijk Napoleon tot koning van het Koninkrijk Holland (vanaf 1806) en heel Holland wordt uiteindelijk in 1810 ingelijfd bij het Franse keizerrijk.

Grondwet: centraal bestuur

Met behulp van de Fransen kwam er een einde aan het oude decentrale machtssysteem van gewesten en stadhouders. Er kwam een centraal bestuur, een nationale regering en een eerste nationale volksvertegenwoordiging, het parlement. Ook is er in deze tijd uniforme wetgeving en uniforme rechtspraak in Nederland ingevoerd.

Invoering landelijke belastingen en oprichting Belastingdienst

Alexander Gogel, minister van Financiën in de Franse tijd, heeft een nationaal belastingstelsel ingevoerd. Voor het eerst in de Nederlandse geschiedenis is er sprake van een belastingstelsel, dat in heel Nederland werd toegepast en in het hele land dezelfde tarieven had. Het stelsel bestond uit accijnzen, invoerrechten, grondbelasting, personele belasting, patentbelasting en successierechten. Voor het heffen en innen van de algemene belastingen, moest er ook een centraal ambtelijk apparaat komen. Met de oprichting van de Belastingdienst, als eerste grote uitvoerende rijksdienst, verdwijnen de regionale en lokale belastingpachters en -organisaties.

Personele belasting op paarden, dienstboden, ramen en deuren

Vanaf 1806 werd in het hele land personele belasting geheven over bezittingen en zaken waaraan men iemands rijkdom of welvaart in die tijd kon afmeten. Zo moest men belasting betalen over het aantal dienstboden en koets- en rijpaarden. Later, in 1812, ook over de hoeveelheid ramen en deuren in huizen.

Patentbelasting en belasting op luxe goederen

Patentbelasting was een eerste vorm van bedrijfsbelasting. De betaling van deze belasting was gekoppeld aan een jaarlijkse vergunning die men moest hebben voor het drijven van handel, het voeren van een bedrijf of uitoefenen van een beroep. Ook is in 1806 een landelijke belasting op luxe goederen, zoals waaiers, hoeden, parasols, pruiken, handschoenen en haarpoeder ingevoerd. Men vond dat de mensen die zich dit soort luxe goederen konden veroorloven, wel wat meer konden missen en dus meer belasting konden betalen. Als bewijs van betaling werd een zegel aangebracht op deze goederen.

Successierecht, registratie- en zegelrechten

Ook de eerste landelijk geheven belasting op erfenissen is in 1806 ingevoerd: het successierecht. Daarnaast werden er ook registratierechten en zegelrechten geheven. Registratierechten waren belastingen die werden geheven over officiële akten en documenten, zoals bij de aankoop van een huis.

Rijksaccijnzen en invoerrechten

De belangrijkste belastingen uit het belastingstelsel van Gogel waren de rijksaccijnzen. Deze werden geheven op eerste levensbehoeften, zoals brood, vlees, suiker, zeep, wijn en bier. De 17e-eeuwse Convooien en Licenten werden vervangen door hoge in- en uitvoerrechten. Deze belastingen werden geheven op goederen die in Nederland werden ingevoerd en/of uitgevoerd.

Continentaal stelsel

Napoleon verbood alle handel met Engeland. Deze economische blokkade heeft van 1806 tot 1814 geduurd. Alle producten uit Engeland waren verboden. De bedoeling van deze maatregel was om de economie van het Verenigd Koninkrijk te ontwrichten.

Nederlands douane corps, onder Napoleon

De Fransen hebben vanaf 1795 overal in Nederland langs de grens douaneposten opgezet, bemand in eerste instantie door Franse ‘douaniers’. Er kwamen posten in steden, bijvoorbeeld Maastricht, en langs de grote rivieren, waar veel handelsgoederen over vervoerd werden. Tijdens het Continentaal stelsel werd vooral de grenscontrole aan de kust versterkt. In 1809 is gestart met het opzetten van een Nederlands douane corps. De Douane is van oudsher belast met de grensbewaking en het tegenhouden van smokkelwaar. Ook het toezicht op in- en uitvoer van goederen en het innen van belastingen behoort al vanaf het begin tot de taken van deze overheidsdienst.

Nieuw zegelrecht: zegelbelasting op speelkaarten en dagblad

In 1812 is het zegelrecht vernieuwd. De zegelbelasting op dagbladen was al eerder ingevoerd. Een stempel op de krant gaf aan dat de belasting betaald was. In de Franse tijd werd ook een speelkaartenbelasting geheven. Als bewijs van betaling werd een vergelijkbaar belastingmerk – stempel of zegel – aangebracht op een speelkaart of op de verpakking en soms op allebei. In 1869 is het dagbladzegel afgeschaft om een krantenabonnement voor een gewone burger beter betaalbaar te maken.

Hoog opgelopen schulden en besteding belastinggeld

De landelijke belastingen zorgden voor een zekere inkomstenbron voor de staat. Dat was hard nodig voor het aanpakken van de financiële problemen in Nederland. De inkomsten (hoofdzakelijk) uit belastingen waren begin 19e eeuw nog niet de helft van de uitgaven. Er waren achterstanden in de afdrachten door de provincies aan het landelijk bestuur. De opgebouwde schulden uit de oude Republiek waren hoog en zijn in de Franse tijd nog verder opgelopen, o.a. om Franse troepen en vloot te kunnen betalen. Grootste uitgavenposten waren rentebetalingen op en aflossingen van de schuld.

Einde Franse tijd: Soeverein vorstendom der Verenigde Nederlanden

Eind 1813 hebben de overwinnaars van Napoleon een herinrichting van Europa gemaakt. De oude Republiek der Zeven Verenigde Nederlanden kreeg haar onafhankelijkheid als staat terug. De staatsvorm werd wel veranderd in een monarchie. Willem Frederik, de zoon van de laatste stadhouder Willem V, werd soeverein vorst.

Koningkrijk der Nederlanden - start 1814

Verenigd Koninkrijk der Nederlanden

Na het vertrek van de Fransen uit Nederland in 1813 is ons Koninkrijk ontstaan, met Willem I eerst als soeverein vorst der Verenigde Nederlanden. De eerste Grondwet van de monarchie dateert uit 1814. In 1815 heeft Willem I zich uitgeroepen tot Koning der Nederlanden. België hoorde toen bij Nederland.

Investeringen in het Koninkrijk

Koning Willem I wilde het land in oude glorie herstellen. Om de economie en handel weer op gang te krijgen, werden wegen, waterwegen en kanalen aangelegd. Niet alleen om het vervoer van de goederen te vergemakkelijken, maar ook om Noord en Zuid Nederland met elkaar te verbinden. Willem I heeft in 1822 de Generale Handelsmaatschappij opgericht met als doel de welvaart in de zuidelijke gewesten van het land te stimuleren.

Nieuwe Patentbelasting (winstbelasting)

Met de invoering van de nieuwe Patentwet werd de patentbelasting voortaan geheven over de winst die met het beoefenen van een beroep of voeren van een bedrijf mogelijk werd geacht (en niet meer voor het hebben van een bedrijfs- of beroepsvergunning). Per bedrijfstak zijn kenmerken opgesteld, op basis waarvan de mogelijke winst werd geschat. Er werd bijvoorbeeld gekeken naar het aantal werknemers of aantal molens die een bedrijf of fabriek gebruikte en of deze door stoom, water, wind of paarden werden bewogen. Voor bier- en andere drankbrouwers werd gekeken naar het aantal vaten in het bedrijf.

Stelselwet: Nederlands belastingstelsel

In het Koninkrijk werden belastingen aangepast, meer op Nederlandse leest geschoeid. Het Franse belastingstelsel is in 1821 geheel vervangen door een Nederlands stelsel. Alexander Gogel heeft op het ontwerpen van dit stelsel grote invloed gehad. Deze stelselwet vormt de grondslag van ons huidige belastingstelsel. Het bestond uit vijf onderdelen: directe belastingen (grondbelasting, personele belasting en patentbelasting), indirecte belastingen (registratie-, zegelrechten e.d.), accijnzen, in- en uitvoerrechten en belastingen op goud- en zilverwerk.

Belasting op goud- en zilverwerk

Bezit van zilver- of goudwerk, edelmetalen voorwerpen, werd gezien als vermogen. En over de waarde ervan moest vanaf begin 19e eeuw bij verkoop belasting worden betaald. Er werd een insculpatieplaat gebruikt om te controleren of de juiste waarde was aangegeven door goud- en zilversmeden, in winkels en bij veilingen. Op zo’n plaat stonden alle keurmerken die op dat moment in gebruik waren.

Cultuurstelsel (1830-1870) brengt Nederland veel extra inkomsten

Nederland voert in Nederlands-Indië het cultuurstelsel in: Indische boeren waren verplicht een deel (een vijfde) van hun landbouwgrond te gebruiken voor het verbouwen met exportgewassen, zoals koffie, thee, suiker en peper. Ze moesten deze producten afstaan tegen een bepaald plantloon. Deze koloniale producten werden dan in Nederland door de Nederlandse Handelmaatschappij (opgericht in 1824) tegen veel hogere wereldmarktprijzen verkocht. Dit stelsel heeft de Nederlandse schatkist veel (extra) inkomsten opgeleverd en heeft het mogelijk gemaakt de infrastructuur in Nederland verder te verbeteren en tegelijkertijd een aantal accijnzen af te schaffen.

Eerste spoorlijn in Nederland geopend

Afscheiding België, nieuwe Grondwet en nieuwe Koning

In 1839 aanvaardde Willem I uiteindelijk de onafhankelijkheid van België. België wilde zich in 1830 al afscheiden van de Nederlanden, maar Willem I heeft daar nog jaren tegen gestreden. Naar aanleiding van de afscheiding van België werd de Grondwet aangepast. En daarbij werd ook de macht van de koning ingeperkt. Voor Willem I was dit reden tot het afstand doen van de troon. Zijn zoon Willem II volgde hem op.

Grondwetswijziging: parlementaire democratie

De grondwetswijziging van 1848 heeft de basis gelegd voor de huidige parlementaire democratie. De macht van de koning werd ingeperkt. De koning was niet langer verantwoordelijk voor het beleid, maar de ministers. De Tweede Kamer werd rechtstreeks gekozen. Er was nog wel een beperkt kiesrecht, gebaseerd op het betalen van belasting (het censuskiesrecht). Ook is bij deze grondwet het opstellen van een jaarlijkse rijksbegroting ingevoerd.

Willem III, Koning der Nederlanden

Na de dood van Willem II volgde zijn zoon Willem III hem op.

Inkomsten 1850: welke belastingen werden er geheven?

De rijksinkomsten bedroegen in 1850 zeventig miljoen gulden. De accijnzen waren nog steeds een belangrijke inkomstenbron voor de Staat. En iedereen, rijk of arm betaalde evenveel van deze belasting. Er werden meer indirecte belastingen geheven (belastingen die de prijs van goederen verhoogden), dan directe belastingen op (persoonlijk) bezit of vermogen. Door de invoering van het Cultuurstelsel in 1830 had Nederland ook veel inkomsten uit Overzeese gebieden. Tussen 1850 en 1860 kwam ongeveer een derde van de staatsinkomsten uit koloniale winsten.

Uitgaven 1850: waar werd het geld aan uitgegeven?

Halverwege de 19e eeuw waren Nationale schuld en Oorlog en Marine (Defensie) de grootste uitgavenposten. Meer dan de helft van de uitgaven op de begroting waren renteverplichtingen en aflossingen van de in het verleden opgebouwde schuld. Geld dat geleend was om de vele oorlogen met buurlanden te financieren. Bescherming van het land is langdurig de belangrijkste taak van de overheid geweest. Met daarnaast: het handhaven van de openbare orde (Justitie). Daar is in toenemende mate het bevorderen van handel en nijverheid en het zorgen voor goede infrastructuur bij gekomen. Maar tot ver in de 19e eeuw is de rol van de overheid daartoe beperkt gebleven.

Industrialisatie & Urbanisatie - 2e helft 19e eeuw

Roep om rechtvaardiger belastingsysteem in industrialiserend Nederland

In de tweede helft van de 19e eeuw kwam de industrialisatie goed op gang. De toepassing van nieuwe technieken en stoommachines bracht grote economische en maatschappelijke veranderingen met zich mee. Met de komst van fabrieken trokken veel mensen voor werk naar de steden om daar tegen lage lonen te werken. De roep om een rechtvaardiger belastingsysteem wordt vanaf midden 19e eeuw steeds groter. Er was nog geen belasting op inkomen en iedereen, rijk of arm betaalde evenveel (hoge) accijnzen. Vanaf 1850 zijn de meest knellende accijnzen afgeschaft, maar een rechtvaardiger belastingsysteem is pas eind 19e eeuw tot stand gekomen met de belastinghervorming Pierson.

Afschaffing accijnzen tussen 1850 en 1870

Tussen 1850 en 1870 zijn een aantal belangrijke accijnzen afgeschaft, zoals op brood en vlees. Hierdoor werden deze producten beter betaalbaar voor mensen met een laag inkomen. De Staat kon dit doen, omdat er veel inkomsten uit de Nederlandse overzeese koloniën kwamen (cultuurstelsel). Hierdoor was het niet nodig nieuwe, andere belastingen in te voeren om het verlies aan inkomsten uit accijnzen te compenseren. Rijksaccijnzen die nog bleven bestaan waren die op bier, wijn, azijn, gedistilleerd, suiker, rundvlees, zout en zeep. Alle gemeentelijke accijnzen zijn in 1865 afgeschaft.

Aanleg Nieuwe Waterweg

Voor een goede verbinding tussen open zee en de Rotterdamse haven werd de Nieuwe Waterweg aangelegd. Rotterdam was toen al een van de grootste havensteden in Nederland. Met dit nieuwe kanaal kregen ook grote zeeschepen toegang tot de haven. Dit heeft groei van de Rotterdamse haven en de Nederlandse economie mogelijk gemaakt.

Kinderwetje van Van Houten en onderwijswetten

Met het wetje van Van Houten kwam er een verbod op kinderarbeid voor kinderen onder de 12 jaar. Er werd echter niet gecontroleerd, dus de kinderarbeid ging gewoon door. Pas in 1900 met de invoering van de Leerplichtwet kwam er een definitief einde aan de kinderarbeid in Nederland. In 1878 is de Lager Onderwijswet in werking getreden. Hiermee werden hogere eisen gesteld aan gebouwen, materialen en leerkrachten in het lager onderwijs. Gemeenten moesten dit bekostigen en kregen van het rijk een gedeeltelijke compensatie. (Een deel van de landelijke belastingopbrengsten ging naar gemeenten).

Eerste belastingen op inkomen en vermogen

In 1892 heeft minister Pierson een vermogensbelasting ingevoerd en in 1893 een bedrijfsbelasting. Deze eerste belastingen op inkomen en vermogen waren de voorlopers van de huidige inkomstenbelasting. Het heeft tot eind van de 19e eeuw geduurd voordat deze nieuwe belastingen zijn ingevoerd. De financiële noodzaak was er niet eerder, omdat Nederland tot 1870 veel inkomsten uit het cultuurstelsel had. In 1870 is dit afgeschaft en tegelijkertijd ging de overheid langzaam maar zeker meer taken op zich nemen, waar geld voor nodig was om deze uit te voeren.

Belastinghervorming van Pierson leidt tot rechtvaardiger belastingstelsel

Minister Pierson van Financiën heeft er voor gezorgd dat er voor het eerst in de geschiedenis belasting werd geheven over wat iemand werkelijk aan inkomsten of vermogen had. De vermogensbelasting was vooral bedoeld om rijkere mensen meer naar draagkracht belasting te laten betalen Met de invoering van de bedrijfsbelasting in 1893 gingen mensen betalen over inkomsten uit beroep of bedrijf. Een rechtvaardiger belastingstelsel en eerlijker verdeling van lasten was hiermee eindelijk gerealiseerd.

Belastingen weerspiegelen maatschappelijke veranderingen

De veranderingen in de samenleving zijn terug te zien in de belastingheffing aan het einde van de 19e eeuw. Zo werden rijwielen als nieuw transportmiddel in 1896 belast in de landelijke personele belasting. Voor die tijd waren alleen paarden belast. (En honden in sommige steden als “paard van de armen”.) De personele belasting op ramen en deuren werd afgeschaft om huizenbouw, die hard nodig was in de overbevolkte steden, niet in de weg te staan. Ook de rijkstollen werden in 1899 afgeschaft om het transport in geïndustrialiseerd Nederland makkelijker te maken.

Wilhelmina, Koningin der Nederlanden

Inkomsten: welke belastingen werden er rond 1900 geheven?

Aan de inkomstenkant zie je de vermogensbelasting en bedrijfsbelasting die eind 19e eeuw zijn ingevoerd. Met de invoering van deze belastingen is de schatkist niet zo zeer gespekt, maar er is wel een rechtvaardiger systeem in het leven geroepen. Deze twee aparte belastingen vormden samen de eerste inkomstenbelasting. Accijnzen waren nog steeds een grote inkomstenpost, maar werden alleen nog geheven op goederen, die meer als luxe werden gezien, zoals op suiker en drank. De totale inkomsten bedroegen 145 miljoen gulden in 1900.

Uitgaven: waar werd het belastinggeld rond 1900 aan uitgegeven?

Er werd behoorlijk geïnvesteerd in verbetering van infrastructuur en transportmogelijkheden om handel en industrie te stimuleren in Nederland (post ‘Waterstaat, Handel en Nijverheid’). Ook is in die tijd de haven van Rotterdam uitgebreid en beter ingericht. De overheid nam vanaf eind 19e eeuw langzaam maar zeker meer taken op zich op het gebied van onderwijs, verbetering van woningbouw en hygiënische voorzieningen (aanleg riolering). Het Rijk gaf geld aan gemeenten voor de kosten die zij moesten maken om rijkswetten uit te voeren (post Financiën, later: Gemeentefonds). De posten Oorlog & Marine en Nationale schuld zijn nog steeds groot maar wel een stuk kleiner dan vijftig jaar daarvoor.

Twintigste eeuw: naar een verzorgingsstaat - vanaf begin 20e eeuw

Grotere rol overheid en veel nieuwe belastingen

De toenemende armoede, overbevolkte steden, slechte huisvesting en leefomstandigheden in Nederland dwingen de overheid begin 20e eeuw tot het innemen van een grotere rol. Met de invoering van de Leerplichtwet (1900) is een definitief einde gemaakt aan de kinderarbeid. Naast onderwijs ging de overheid zich ook mengen in de zorg voor volksgezondheid, betere volkshuisvesting en sociale zekerheid. Het overheidsapparaat breidde uit met schoolopzieners, staatstoezicht op gezondheidszorg en arbeidsinspectiediensten. In de eerste decennia van de 20e eeuw zijn veel nieuwe belastingen ingevoerd om inkomsten te genereren voor deze nieuwe taken van de overheid en voorzieningen voor burgers.

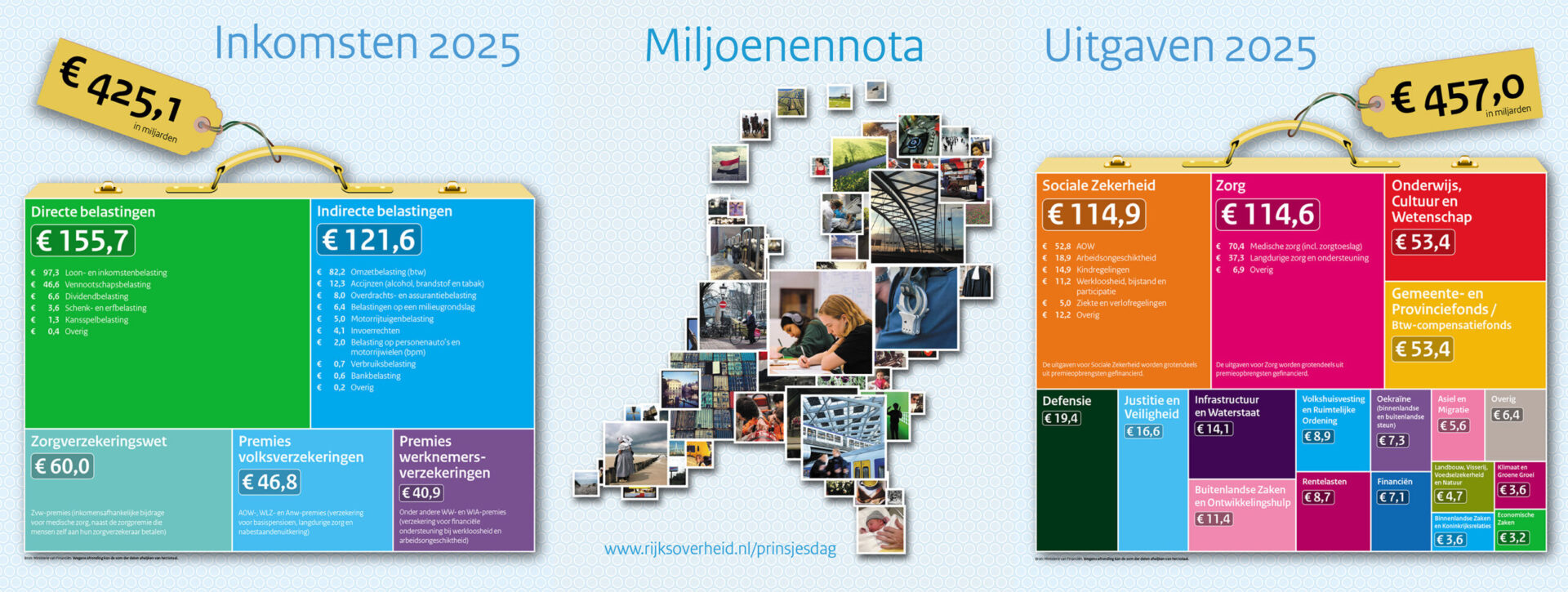

Eerste Miljoenennota

Minister de Meester van Financiën biedt de eerste Miljoenennota aan de Kamer aan. Tot die tijd werd bij de aanbieding van de rijksbegroting het beleid en de inkomsten en uitgaven toegelicht in een rede, de Miljoenenrede. Vanaf 1906 werd deze toelichting op de rijksbegroting en de financieel-economische situatie van Nederland in de Miljoenennota gegeven. Deze heette toen officieel Nota betreffende den toestand van ’s Rijksfinanciën.

Eerste sociale wetten, nog meer verantwoordelijkheden overheid

Begin 20e eeuw kwamen ook de eerste sociale wetten tot stand. De ongevallenwet, ingevoerd in 1906, was de eerste sociale verzekeringswet in Nederland, die eerst alleen voor de gevaarlijke industriële bedrijven is ingevoerd. Arbeiders die in loondienst waren bij zulke bedrijven kregen bij een bedrijfsongeval een uitkering. De invoering van de Invaliditeitswet in 1913 was een grote stap voorwaarts in de sociale zekerheid. Deze wet dekte het financiële risico van invaliditeit, ongeacht de oorzaak. En de Armenwet (1812) betekende ook iets meer verantwoordelijkheid voor de staat bij armenhulp. Al deze nieuwe taken en verantwoordelijkheden leidden tot hogere collectieve uitgaven.

Eerste auto’s: Personele belasting op motorrijtuigen

Eind 19e, begin 20e eeuw zijn de eerste gemotoriseerde voertuigen in Nederland geïntroduceerd: de eerste koetsen en voertuigen die niet door paarden werden getrokken, maar op stoom, elektriciteit of petroleum reden. Het hebben van een motorrijtuig werd via de personele belasting belast. De maatstaf was het motorvermogen uitgedrukt in paardenkracht! “Kleine auto’s worden niet meer belast dan een paard”, waren de woorden van de toenmalige minister van Financiën.

Eerste Wereldoorlog (1914-1918)

Nederland was neutraal in deze loopgravenoorlog, die vooral in Europa werd gevoerd. België was ook neutraal, maar Duitsland viel België toch binnen. Belgen sloegen massaal op de vlucht en meer dan een miljoen Belgen zijn destijds naar Nederland gevlucht.

Inkomstenbelasting

Minister Treub van Financiën heeft eind 1914 één inkomstenbelasting ingevoerd voor inkomen uit arbeid, bedrijf en vermogen. Het hoogste tarief was bij invoering 5%. Met deze ’nieuwe’ inkomstenbelasting werden de verschillende bronnen van inkomsten voortaan gelijk belast. Tot die tijd werden inkomsten uit arbeid anders belast dan inkomsten uit vermogen, via twee aparte belastingen die eind 19e eeuw waren ingevoerd (de vermogensbelasting en de bedrijfsbelasting). Een aparte vermogensbelasting bleef bestaan, als heffing over de waarde van het vermogen zelf.

Eerste Blauwe envelop

Met de invoering van de inkomstenbelasting, is ook het aanslagbiljet en de ‘blauwe’ belastingenvelop geïntroduceerd. De eerste enveloppen zijn in 1915 verstuurd. Het belastingjaar liep toen nog van 1 mei t/m 30 april van het volgende jaar. En op het aangiftebiljet moesten bij aanvang van het nieuwe belastingjaar de bestaande en te verwachten inkomsten vermeld worden. Nu loopt het belastingjaar gelijk met een kalenderjaar en wordt er achteraf aangifte gedaan.

Zuiderzeewet: afsluiting Zuiderzee

Twee jaar na de Stormvloed van 1916 werd met de Zuiderzeewet het besluit genomen tot afsluiting van de Zuiderzee en tot aanleg van de IJsselmeerpolders. Dit besluit werd genomen voor de veiligheid van kustbewoners, ter bescherming tegen overstromingen en de inpoldering om meer landbouwgrond mogelijk te maken, voor de groeiende bevolking in Nederland. De Wieringermeerpolder werd als eerste aangelegd. Met het later ook inpolderen van de Noordoostpolder en Flevoland heeft Nederland nieuw land gecreëerd.

Tabaksaccijns

Al in de 19e eeuw zijn er plannen geweest om een tabaksaccijns in te voeren of tabak als luxe goed te belasten. Daar is het lange tijd niet van gekomen, vanwege grote handels- en landbouwbelangen. Begin 20e eeuw was het geld hard nodig, dat deze belasting kon opbrengen. Naast het zorgen voor inkomsten had de invoering van de tabaksaccijns bovendien nog een ander doel: namelijk het terugdringen van roken en schadelijke effecten voor de gezondheid. Er werden zegels aangebracht op de rookwaren, zoals die nu nog op pakjes sigaretten en shag zijn aangebracht.

Rijwielbelasting

In 1924 is een aparte rijwielbelasting ingevoerd. Daarvoor werd het rijwiel belast bij de personele belasting. De nieuwe rijwielbelasting bedroeg toen 3 gulden per jaar. Als bewijs van betaling moest een plaatje op de fiets worden bevestigd. In veel gevallen was er geen geld om voor alle gezinsleden een fietsplaatje te kopen. De spotprent uit 1924 toont de gevolgen van de fietsbelasting: de fiets van vader werd overbelast.

Wegenbelasting

Met de invoering van een wegenbelasting in 1926 werd naast het bezit van een auto nu ook het gebruik van de weg belast. In 1933 werd de eerste snelweg geopend tussen Rotterdam en Den Haag. De eerste officiële autosnelweg met een rijbaanscheiding werd in 1937 geopend.

Beurskrach in de Verenigde Staten: crisisjaren in Nederland

De beurskrach heeft wereldwijd tot een economische crisis geleid, ook in Nederland. De werkloosheid liep op van 100.00 in 1930 tot 480.000 in 1936 en de overheidsuitgaven stegen enorm, onder andere door de stijgende kosten voor “steun” aan werklozen. Er moesten nieuwe inkomsten komen.

Brandstofheffing

In de crisisjaren is een eerste brandstofheffing, latere benzineaccijns, ingevoerd.

Voltooiing Afsluitdijk

Het laatste gat werd gedicht en daarmee was de Zuiderzee afgesloten van de Noordzee. De Zuiderzee werd omgedoopt tot IJsselmeer.

Omzetbelasting, crisisbelasting

De Staat had veel inkomsten nodig om de oplopende uitgaven in de crisisjaren op te vangen. Deze financiële nood heeft tot de invoering van de omzetbelasting geleid. Het ging om een heffing van 4% op goederen van Nederlandse fabrikanten en importeurs. Eerste levensbehoeften waren vrijgesteld en voor luxe goederen gold een hoger tarief van 10%. Een zegel op de rekening was het bewijs van betaling.

Tweede Wereldoorlog (1940-1945): hogere en nieuwe belastingen in bezet Nederland

Tijdens de Tweede Wereldoorlog hebben de Duitse bezetters veel belastingen gewijzigd en vooral verhoogd, zoals de omzetbelasting en inkomstenbelasting. Ook zijn nieuwe belastingen ingevoerd, zoals de loonbelasting en vennootschapsbelasting, met als enig doel: het vergroten van de inkomsten om de hoge uitgaven voor oorlog en bezetting te financieren. De bezetters hebben in 1941 de impopulaire rijwielbelasting afgeschaft.

Invoering loonbelasting als voorheffing op inkomstenbelasting

Voor de Tweede Wereldoorlog waren er al plannen voor invoering van een loonbelasting als voorheffing op de inkomstenbelasting: werkgevers hielden daarmee maandelijks belasting in op het loon in plaats van dat werknemers na afloop van het jaar pas via aangifte inkomstenbelasting betaalden. De Duitsers hebben dit systeem in 1941 ingevoerd.

Vennootschapsbelasting

De Duitse bezetters hebben in 1940 een winstbelasting ingevoerd voor bedrijven, te betalen over gemaakte winst. Bedrijven in NV vorm waren toen nog uitgesloten van winstbelasting. Dat is met de invoering van de vennootschapsbelasting rechtgetrokken. Vanaf dat moment gingen ook NV’s belasting betalen over hun behaalde winsten.

Na-oorlogse periode - vanaf 1945

Belastingen en wederopbouw

Nederland ligt na de Tweede Wereldoorlog letterlijk in puin. Veel geld was nodig voor de wederopbouw van land en economie: er moesten grote uitgaven gedaan worden voor voedselvoorzieningen, herstel van productiemiddelen, herstel van infrastructuur – herbouw van bruggen, viaducten en dijken -, bouw van huizen, fabrieken enz. De door de Duitse bezetters verhoogde en nieuw ingevoerde belastingen zijn daarom na de oorlog blijven bestaan. Om nog meer inkomsten te verkrijgen, zijn er vlak na de oorlog ook eenmalige vermogensheffingen doorgevoerd.

Geldzuivering en oprichting FIOD

Vlak na de Tweede Wereldoorlog heeft minister Lieftinck een grote geldzuivering doorgevoerd om het probleem van zwart geld op te lossen. Alle bankbiljetten moesten worden ingeleverd en werden omgeruild voor nieuw geld. Om tijdens de geldzuivering rond te komen kregen alle Nederlanders in september 1945, 10 gulden. Ook werd in die tijd de FIOD opgericht, als apart dienstonderdeel van de Belastingdienst voor het opsporen van fiscale fraude. De aandacht voor fraudebestrijding werd hiermee geïntensiveerd. Als onderdeel van de FIOD is toen ook de Douane recherchedienst opgericht.

Eenmalige vermogensheffingen: Vermogensaanwasbelasting

In 1946 heeft de Nederlandse regering twee eenmalige vermogensheffingen doorgevoerd om achterstallige inkomsten alsnog binnen te krijgen en de lasten van de oorlog wat eerlijker te verdelen. De vermogensaanwasbelasting was een heffing over de toename van het vermogen van personen of bedrijven tussen 1940-1945. Mensen en bedrijven die tijdens de oorlog aan de vijand hadden geleverd en zwarte handelaren moesten 50 tot 90% belasting betalen. Over bestaand vermogen werd eenmalig 4 tot 20% belasting geheven.

Eerste Prinsjesdagkoffertje

In 1946 wilde minister Lieftinck van Financiën de eerste naoorlogse begroting op Prinsjesdag in stijl presenteren. Hij heeft hiervoor een koffertje laten kopen en daarop in gouden letters ‘Derde dinsdag in september’ laten aanbrengen. Dit was de start van de koffertjes traditie, zoals we die nu nog hebben: ieder jaar gaat de minister van Financiën op Prinsjesdag met het koffertje naar de Tweede Kamer om daar de rijksbegroting aan te bieden.

Eerste douanespeurhond aan het werk

Vlak na de Tweede Wereldoorlog is de eerste speurhond bij de Douane aan het werk gegaan. De Douane gebruikt speurhonden om de invoer van verboden goederen tegen te gaan. Dankzij het enorme reukvermogen van honden zijn speurhonden een ideaal en effectief hulpmiddel voor het douanewerk.

Belastingherziening van Lieftinck

De begroting voor 1947 bevatte een belangrijke belastingherziening: de belastingen op arbeid en winst – die tijdens de oorlog fors waren toegenomen – werden verlaagd en de omzetbelasting verhoogd, om het bedrijfsleven te stimuleren, consumptie te ontmoedigen en sparen te bevorderen.

Noodwet ouderdomsvoorziening, grondslag sociale wetgeving

Vlak na de Tweede Wereldoorlog kregen veel mensen nog geen pensioen en hadden dus geen geld om van te leven, wanneer ze stopten met werken. Met de noodvoorziening kregen ‘ouden van dagen’ na hun 65e een uitkering om voor zichzelf te kunnen zorgen. Drees, toen minister van Sociale Zaken, was de initiator van deze en diverse andere sociale wetten. Hij legde met deze noodwet de grondslag van de sociale zekerheidswetgeving. Tien jaar later verving de AOW deze noodvoorziening voor ouderen. Met de invoering van de AOW kreeg het hele Nederlandse volk recht op een basisouderdomspensioen bij het bereiken van de pensioengerechtigde leeftijd.

Juliana, Koningin van Nederland

Aanbieding rijksbegroting 1950

Voor het eerst na de Tweede Wereldoorlog was de begroting in evenwicht. Minister Lieftinck van Financiën kon aan de Tweede Kamer mededelen dat er in 1950 evenveel in de staatskas binnen zou komen als dat er uit zou gaan voor de gemeenschap. Er was dus geen begrotingstekort meer. Dat de begroting na vijf jaar tijd in evenwicht was gebracht, was een prestatie en een belangrijke stap vooruit in het herstel van de overheidsfinanciën.

Inkomsten 1950

De loon- en inkomstenbelasting waren medio 20e eeuw de grootste inkomstenbron voor de Staat, gevolgd door de in 1934 ingevoerde omzetbelasting. Door alle nieuwe belastingen is de belastingdruk in de eerste helft van de 20e eeuw toegenomen van 9% in 1900 naar 17% eind jaren dertig, tot 24% BBP in 1950. In 1900 bedroegen de inkomsten 145 miljoen. In 1950: 3.500 miljoen gulden. Zo veel meer geld was er nodig om alle uitgaven en voorzieningen voor steeds meer mensen te kunnen betalen. De bevolking in Nederland is in 50 jaar tijd van 5 naar 10 miljoen gegroeid.

Uitgaven 1950

In de eerste vijftig jaar van de 20e eeuw zijn er steeds meer zaken op het bordje van de staat gekomen, zoals de zorg voor onderwijs, volkshuisvesting en volksgezondheid. Ook is geld besteed voor o.a. aanleg van wegen en kanalen, inpoldering van het IJsselmeer en landbouwsteun. De overheidsuitgaven zijn in 50 jaar tijd gestegen van ruim 10% in 1900 naar 24% BBP (Bruto Binnenlands Product) in 1950 (van 150 miljoen naar 3.520 miljoen gulden). Bij de stijging van de laatste tien jaar gaat het naast de wederopbouwkosten om uitgaven voor o.a. sociale zekerheid en openbaar bestuur (groter overheidsapparaat).

Watersnoodramp: Deltawerken

Al voor de oorlog waren er plannen gemaakt (Deltaplan), maar de Watersnoodramp in 1953 gaf de doorslag om te starten met de Deltawerken. Door verhoging van dijken en het aanleggen van gesloten en doorlaatbare dammen tussen de Zuid-Hollandse en Zeeuwse eilanden, nam de overheid de verantwoordelijkheid en taak op zich het land beter te beschermen tegen de zee. Het eerste onderdeel is in 1958 opgeleverd (de stormvloedkering Hollandse IJssel). De laatste in 1997 (Maeslantkering).

Inwerkingtreding AOW, eerste volksverzekering

Sociale zekerheid: naast belastingen ook premies

Tegelijkertijd met de wederopbouw is een start gemaakt met de verdere opbouw van onze verzorgingsstaat. De Noodwet Ouderdomsvoorziening (latere AOW) uit 1947 was de eerste van een hele reeks sociale zekerheidswetgeving. De invoering van deze sociale verzekeringswetten bracht met zich mee dat er naast belastingen voortaan ook premies werden geheven om de regelingen te kunnen betalen.

Europese Economische Gemeenschap opgericht

EEG en Europese harmonisatie van belastingen

Zes landen (Nederland, België, Duitsland, Luxemburg, Frankrijk en Italië) gaan samenwerken op het gebied van handel en industrie. Het proces van Europese harmonisatie van belastingen gaat van start. Grondslagen, structuren en tarieven van vooral indirecte belastingen worden met EG-richtlijnen steeds verder gelijk getrokken. De nieuwe vorm van omzetbelasting, BTW uit 1968, is daar een goed voorbeeld van. Harmonisatie had als doel de onderlinge concurrentie niet door belastingverschillen te laten verstoren en om tot een goed functioneren van de Europese interne markt te komen (Europese Unie 1993).

Ontdekking aardgas in Slochteren

Met de vondst van aardgas in Groningen heeft Nederland letterlijk een nieuwe bron van inkomsten aangeboord. De aardgasbaten liepen vanaf 1969 snel op.

Kansspelbelasting

Al eeuwenlang worden loterijen georganiseerd om geld in te zamelen. Stadsbesturen deden dat al in de 15e eeuw om bepaalde zaken in de stad te kunnen bouwen of tekorten in de stadskas aan te vullen. Begin 18e eeuw is besloten een nationale loterij op te richten waarvan de winsten naar de nationale schatkist en provincies gingen. Deze zogeheten Generaliteitsloterij is vanaf 1848 de Staatsloterij. Met de invoering van de kansspelbelasting werd de heffing op de door de loterij uitgekeerde prijzen omgezet in een belasting.

Nieuw Prinsjesdagkoffertje

In 1964 is het koffertje van Lieftinck vervangen door een nieuw koffertje (aangeboden door de Staatsdrukkerij). Het was Minister Witteveen die als eerste met de huidige derde dinsdag in september-koffer naar de Tweede Kamer is gegaan, om daar de rijksbegroting en Miljoennota aan te bieden.

Rijkswegenfonds en autosnelwegen

In de naoorlogse periode was het wegennet al fors uitgebreid, van 100 kilometer in 1945 naar 600 kilometer in 1965. Het rijkswegenfonds is ingesteld om vaart te maken met de bouw van een dekkend autosnelwegennet in heel Nederland. Oeververbindingen als de Brienenoordbrug en Beneluxtunnel zijn in 1965 en 1967 gerealiseerd. Ook fly-overconstructies zoals het Kleinpolderplein in Rotterdam zijn in die tijd gebouwd. De opbrengsten van de motorrijtuigenbelasting werden deels in dit fonds gestort.

Bijstandswet

Bijstand was een laatste mogelijkheid voor mensen met problemen die geen beroep op de andere voorzieningen konden doen. Bestaanszekerheid in de vorm van bijstand werd een ‘recht’ van mensen en daarmee verantwoordelijkheid van de overheid. Dit betekende het einde van de verantwoordelijkheid door kerken en particuliere instellingen voor armenzorg in Nederland. De bijstand (ABW) verving de oude Armenwet uit 1912 en 1954. Voor de ABW hoefde geen premie betaald te worden. De bijstand en ook kinderbijslag (AKW) werd uit belastingopbrengsten betaald.

Invoering WAO

De oude invaliditeitswetten zijn opgegaan in deze nieuwe verzekering voor arbeidsongeschiktheid. Werknemers die door arbeidsongeschiktheid niet meer (volledig) in hun onderhoud konden voorzien, kregen voortaan een WAO-uitkering. In 1949 was reeds de WW ingevoerd. Mensen die hun baan verloren, kregen na de invoering van deze werknemersverzekering, een werkloosheidsuitkering.

Nieuwe omzetbelasting: BTW

De bestaande Omzetbelasting werd vervangen door een nieuw BTW-stelsel, Belasting Toegevoegde Waarde. Deze wijziging was een direct gevolg van Europese richtlijnen voor harmonisatie van belastingen. In de prijs van alle goederen en diensten die men koopt is BTW inbegrepen. Er was een laag tarief voor eerste levensbehoeften en een hoog tarief voor alle andere goederen.

Accijns op frisdranken en belastingen van rechtsverkeer

De accijns op frisdrank is ingevoerd puur om de schatkist te vullen. Later is deze uitgebreid tot mineraalwater, vruchtensappen en siropen. En in 1993 gewijzigd in een verbruiksbelasting op niet alcoholhoudende dranken. De Wet op belastingen van rechtsverkeer verving de zegelwet uit 1917. In deze wet werden de volgende belastingen geregeld: Assurantiebelasting, Beursbelasting (afgeschaft in 1990), Kapitaalbelasting (afgeschaft in 2006) en de Overdrachtsbelasting.

Oliecrisis, autoloze zondagen en economisch slechte tijden

In 1973 draaiden enkele Arabische staten de oliekraan dicht. In verband met de olieschaarste stelde de overheid autoloze zondagen in. Zo probeerde men het olieverbruik te beperken. Verschillende bedrijfstakken werden zwaar getroffen door de drastisch verhoogde olieprijzen. De oliecrisis was het begin van een periode van sterk oplopende werkloosheid en een explosieve toename van het gebruik van sociale regelingen, vooral die van arbeidsongeschiktheiduitkeringen, WW en bijstand.

Inzet belastingen als beleidsinstrument

Belastingen dienden andere doelen dan alleen het verzorgen van inkomsten voor de staat. Belastingen werden ingezet om sociaal- economische beleidsdoelen te ondersteunen. Zo werden midden jaren ’70 de economie en werkgelegenheid via belastingmaatregelen gestimuleerd: investeringsfaciliteiten voor bedrijven zijn verruimd en binnenlandse bestedingen zijn gestimuleerd bijvoorbeeld door verhoging van belastingvrije sommen; mensen hoefden hierdoor minder belasting te betalen en kregen dus meer financiële ruimte. Jaarlijks werden er vele aanpassingen in belastingen doorgevoerd.

Tweede oliecrisis: nog grotere economische en financiële problemen

De tweede oliecrisis had een diepe recessie met verder oplopende werkloosheid tot gevolg. Begin jaren tachtig waren er bijna 650.000 mensen zonder baan in Nederland. Dit leidde tot een nog verdere toename van het gebruik van sociale regelingen. Mede hierdoor zijn de collectieve uitgaven in tien jaar tijd opgelopen van 45% BBP in 1970 naar ruim 60% begin jaren tachtig. De financiële en economische problemen leidden tot een omslag in het beleid in de jaren tachtig. (De overheidsuitgaven voor onderwijs en zorg stegen structureel, mede door de groeiende bevolking, vanaf 1950 van 10 naar ruim 14 miljoen in 1980).

Nieuwe tijd: op weg naar de 21e eeuw - vanaf 1980

Beatrix, Koningin van Nederland

Eerste personal computer

Hoge collectieve uitgaven leidden tot omslag in beleid

De collectieve uitgaven in Nederland zijn begin jaren’80 tot onhoudbare hoogte gestegen. Met als belangrijke oorzaak: het toenemend gebruik van sociale zekerheidsregelingen. De sociale oplossing voor de werkloosheid uit de jaren ’70 werd onbetaalbaar. Er kwam een omslag in het beleid om de problemen structureel op te lossen. Het accent werd verlegd naar het creëren van werkgelegenheid. Maatregelen als loonmatiging en arbeidstijdverkorting zijn ingezet om de kansen op de arbeidsmarkt te vergroten. Belastingen op arbeid en winst werden verlaagd, ook om de concurrentiepositie van Nederland te verbeteren. Sociale regelingen werden versoberd en uitkeringen (WW en WAO) stapsgewijs verlaagd.

Bezuinigingspolitiek en toenemende inzet belastingen als beleidsinstrument

Het tekort op de begroting was opgelopen tot een hoogtepunt van 9% BBP (tekort uitgedrukt in percentage van het Bruto Binnenlands Product). Achtereenvolgende kabinetten hebben in de jaren’80 een bezuinigingspolitiek gevoerd om het begrotingstekort terug te dringen en de financiële en economische problemen structureel op te lossen. Ook belastingen werden ingezet om deze beleidsdoelen te bereiken. Met de toenemende inzet van belastingen als beleidsinstrument dienden belastingen meer doelen dan alleen als inkomstenbron van de staat.

Belastingtelefoon van start

Met jaarlijks vele aanpassingen werden de belastingen in Nederland steeds ingewikkelder. Om mensen van dienst te zijn is de Belastingtelefoon ingesteld. Mensen konden vanaf toen met hun vragen over belastingen daar terecht en voor hulp bij aangifte. In 1985 deden 5 van de 7 miljoen belastingplichtigen aangifte voor de inkomstenbelasting. De belastingtelefoon werd door staatssecretaris Koning van Financiën in gebruik gesteld.

Voltooiing Oosterscheldekering

Met de oplevering van de Oosterscheldekering waren de Deltawerken bijna voltooid. Zeeland en het achterliggende Brabant waren beschermd tegen hoogwater van de zee. In 1997 is de Maeslantkering bij Rotterdam (1997) als laatste grote onderdeel van het verdedigingssysteem afgerond en was ook Zuid-Holland veilig. De Deltawerken omvatten ook een verhoging van alle dijken in Nederland tot deltahoogte.

Provincie Flevoland opgericht

De twaalfde provincie van Nederland is ontstaan door het droogleggen van delen van de voormalige Zuiderzee: de Noordoostpolder is in 1942 als eerste drooggelegd en ingericht. In 1957 is Oostelijk Flevoland en in 1968 Zuidelijk Flevoland drooggelegd en is daar het nieuwe land ingericht met landbouwgrond, woonkernen, wegen etc.

Invoering SOFI-nummer

Alle mensen in Nederland krijgen een sociaal fiscaal nummer toegekend. De Belastingdienst kent dit identificatienummer toe aan natuurlijke personen. Het nummer werd ook gebruikt als registratienummer voor verzekerden en uitkeringsgerechtigden bij de uitvoering van sociale zekerheid. Later is het SOFI-nummer vervangen door het BSN-nummer, burgerservicenummer.

Belastinghervorming en vereenvoudiging

Met de inzet van het belastinginstrument om (politieke) beleidsdoelen op sociaal- economisch terrein te realiseren, is de wet- en regelgeving steeds ingewikkelder en ook fraudegevoelig geworden, vooral die van de loon- en inkomstenbelasting. In reactie hierop is een grote belastingvereenvoudiging doorgevoerd waarbij allerlei toelagen op belastingvrije sommen en aftrekposten werden afgeschaft. De tarieven van de loon- en inkomstenbelasting werden verlaagd. Andere grote verandering die is doorgevoerd, was dat de premies volksverzekeringen en loon- en inkomstenbelasting werden samengevoegd tot een inkomensheffing met dezelfde grondslag: de loonheffing.

Invoering belasting van personenauto’s en motorrijwielen (BPM)

Met de invoering van de BPM betaalde men vanaf 1992 bij aanschaf van een nieuwe auto deze belasting op personenmotorrijtuigen. Autobedrijven in Nederland betalen deze aanschafbelasting. De verkoopprijs van de auto is dus inclusief de verschuldigde BPM.

Totstandkoming Europese Unie (EU)

Met de totstandkoming van de EU is de interne markt met vrij verkeer van goederen en personen gerealiseerd in de 12 landen die toen lid waren: Nederland, België, Luxemburg, Frankrijk, Duitsland, Italië, Spanje, Portugal, Engeland, Ierland, Griekenland en Denemarken.

Eerste internetprovider voor publiek in Nederland

Milieubelastingen

De zorg voor een schoon milieu kreeg als overheidstaak een nieuwe impuls en heeft tot vergroening van belastingen geleid. Milieubelastingen werden ingezet als instrument in de aanpak van de milieuproblematiek. Onder het motto ‘de vervuiler betaalt’ werd milieubelastend gedrag (zwaarder) belast en milieubesparend gedrag via fiscale prikkels gestimuleerd. De afvalstoffenbelasting had tot doel de hoeveelheid te storten afval te verminderen en verbranding en hergebruik te bevorderen. De eerste milieubelastingen waren die op afvalstoffen, brandstoffen en grondwater. Tussen 1996 en 2000 zijn deze verder uitgebreid, bijvoorbeeld met een energiebelasting en een heffing over leidingwater.

Fonds Economische Structuurversterking (FES)

Aardgasbaten worden in de periode 1995-2010 voor een deel (40%), in het FES gestort en bestemd voor projecten op gebied van verkeer en vervoer, zoals de Betuwelijn en Hoge snelheidslijn, maar ook infrastructuur in ruimere zin wordt eruit gefinancierd: onderwijs en innovatieve projecten.

Rijksbegroting 2000: Inkomsten

Tot halverwege de 20e eeuw waren belastingen de voornaamste inkomstenbron van de overheid. Premies zijn daar vanaf midden 20e eeuw bijgekomen voor de financiering van sociale zekerheid en zorg. De belastingdruk (belastingopbrengsten uitgedrukt in een percentage BBP) is vanaf de jaren ’60/’70 vrijwel gelijk gebleven rond de 24%. ( Mede omdat veel lopende uitgaven in die jaren uit de toen nog hoge aardgasbaten zijn betaald.) De premiedruk is in de periode 1950-1980 meer dan verdrievoudigd.

Rijksbegroting 2000: uitgaven

Aan het begin van de 20e eeuw waren de taken en de rol van de overheid beperkt. (Defensie en nationale schuld vormden toen twee derde van de totale uitgaven). Een eeuw later is er sprake van een uitgebreid takenpakket en voorzieningen waar de overheid voor zorgt. Sociale Zekerheid en Zorg zijn nu de grootste uitgavenposten op de begroting, gevolgd door onderwijs en het geld dat voor uitvoering van overheidstaken naar gemeenten en provincies gaat. In de naamgeving van de posten is enigszins te zien welke rijkstaken er in de loop van de 20e eeuw nog meer zijn bijgekomen.

Mini Prinsjesdag koffertjes

Drie ministers van Financiën hebben de rijksbegroting en Miljoenennota ook in een heel klein koffertje meegenomen naar de Tweede Kamer. De kleine koffertjes staan symbool voor de technologische ontwikkeling door de jaren heen. Minister Ruding van Financiën heeft in 1988 een miniatuurkoffertje te voorschijn gehaald waarin de rijksbegroting voor 1989 op microfiche stond. In 1999 was het minister Zalm die een miniatuur ‘derde dinsdag in september’ koffertje bij zich had met daarin de begroting en Miljoenennota op cd-rom. En in 2012 haalde minister De Jager een tablet uit het koffertje, waarop hij via een speciale Prinsjesdag-app de begrotingsstukken online heeft gezet.

Begin 21e eeuw: stimulering kennis en innovatie

Globalisering en technologische vooruitgang zijn van invloed op de Nederlandse economie en maatschappij. Kennis speelt een steeds belangrijker rol. In 2000 is in Europees verband afgesproken de kenniseconomie te stimuleren. Nederland doet dit door te investeren in onderzoek, innovatie en onderwijs. Ook met fiscale stimuleringsmaatregelen voor innovatie en duurzaam ondernemen.

21e eeuw: snel veranderende belastingwetgeving

Kenmerkend voor de beginperiode van de 21e eeuw is dat de belastingpolitiek in toenemende mate verweven is met de algemene politiek. Er zijn in de eerste 15 jaar talloze wijzigingen en aanpassingen in belastingen doorgevoerd in het kader van milieubeleid, inkomensbeleid, verbetering van concurrentiepositie en vestigingsklimaat, bevordering van arbeidsparticipatie etc. Ook werden verschuivingen van directe naar indirecte belastingen doorgevoerd.

Belastingherziening van Zalm: boxensysteem

Bij deze belastingherziening zijn de lasten op arbeid verlaagd en is in de inkomstenbelasting het boxensysteem ingevoerd, zoals we dat nu nog hebben: er wordt belasting geheven over drie verschillende vormen van inkomen: met in box 1 de inkomsten uit werk en woning, in box 2 het inkomen uit aanmerkelijk belang en in

box 3: het belastbaar inkomen uit sparen en beleggen. Belastingvrije sommen zijn omgezet in heffingskortingen. Dat zijn bedragen die in mindering worden gebracht op de te betalen loon- en inkomstenbelasting en premies volksverzekeringen.

Invoering euro

In 12 Europese landen, waaronder Nederland werden op 1 januari 2002 de euro munten en biljetten als wettig betaalmiddel in gebruik genomen. In Nederland verving de euro de gulden als nationale munteenheid.

Invoering toeslagenstelsel

Twee honderd jaar na de oprichting heeft de Belastingdienst naast het heffen en innen van belastingen (en premies) ook tot taak gekregen: de uitbetaling van toeslagen. Toeslagen zijn inkomens- afhankelijke tegemoetkomingen van de overheid in bijvoorbeeld zorgkosten en woonkosten (huurtoeslag) voor mensen met een laag inkomen. Als onderdeel van het nieuwe zorgstelsel is ook de zorgtoeslag ingevoerd om de premie voor de nieuwe verplichte basiszorgverzekering voor iedereen betaalbaar te houden. Een jaar eerder was de kinderopvangtoeslag ingevoerd.

Fiscale regelingen voor schone en zuinige auto’s

In het kader van het milieubeleid zijn diverse fiscale regelingen ingevoerd die de aanschaf van schonere auto’s stimuleerden. Afhankelijk van hoe schoon en hoe zuinig auto’s zijn was er sprake van vrijstelling BMP (belasting bij aanschaf), vrijstelling motorrijtuigenbelasting (MRB) en verlaagde bijtelling van het privégebruik van de auto bij het inkomen.

Nieuwe milieubelastingen: verpakkingenbelasting en vliegbelasting

Bedrijven moesten vanaf 2008 belasting betalen voor verpakkingen of verpakte producten die zij op de markt brachten. Hoe meer milieubelastend de verpakking was, hoe meer belasting het bedrijf betaalde. Voor een aluminiumverpakking gold het hoogste tarief. Ook is, met milieudoeleinden voor ogen, halverwege 2008 de vliegbelasting ingevoerd. Dit om groei van het vliegverkeer te verminderen, met een positief effect op het milieu. Deze zogenoemde vliegtax is na een jaar weer afgeschaft. Het benadeelde de Nederlandse luchtvaart: mensen gingen massaal vanuit buurlanden vliegen.

Kredietcrisis

De in Amerika begonnen kredietcrisis verspreidde zich als een olievlek over de rest van de wereld. Banken en financiële instellingen ook in Nederland kwamen in de problemen. De financiële onrust veroorzaakte het instorten van de wereldhandel. In Nederland leidde dit tot de zwaarste recessie sinds de crisisjaren van de vorige eeuw (jaren ’30). Bedrijven zagen hun verkoop en omzet dalen, hun verliezen oplopen en in 2009 was er sprake van een recordaantal faillissementen in Nederland. Veel mensen verloren hun baan. En dit alles had ook grote gevolgen voor de overheidsfinanciën.

Aanpak crisis ook via belastingmaatregelen

Er zijn direct maatregelen genomen om de ergste klappen van de crisis op te vangen en verlies van banen te voorkomen of zoveel mogelijk te beperken. In 2009 en 2010 zijn ook diverse belastingmaatregelen ingezet om de economie en bedrijfsinvesteringen te stimuleren. En om bepaalde marktsectoren te ondersteunen die door de crisis hard geraakt waren, zoals de bouw- en de woningmarkt. Zo is het tarief van de vennootschapsbelasting verlaagd en was er tijdelijk een lager MKB tarief voor kleine winsten. De overdrachtsbelasting werd tijdelijk verlaagd van 6 naar 2% en verbouwingskosten voor eigen woning tijdelijk onder het lage BTW-tarief gebracht.

Oplopende begrotingstekorten en stijgende overheidsschuld

Als gevolg van de financieel-economische crisis liepen de inkomsten uit belastingen terug, terwijl de uitgaven stegen, o.a. voor werkloosheidsuitkeringen. Het tekort op de begroting was in 2009 opgelopen tot 9% BBP, ver boven de toegestane 3% (volgens de Europese afspraken). Dit terwijl er in 2008 nog sprake was van een overschot op de begroting. Met de oplopende tekorten steeg ook de overheidsschuld. Niet alleen in Nederland, maar in vele Europese landen stegen de overheidsschulden. Sommige landen hadden voor het uitbreken van de kredietcrisis al te hoge schulden.

Europese schuldencrisis

In Europa vinden de eerste gesprekken plaats over de situatie in Griekenland, waar de schulden zo hoog opgelopen waren dat het land dreigde failliet te gaan. Onder strikte voorwaarden zijn steunmaatregelen getroffen en leningen verleend aan Griekenland. Kort daarna ontstaat er een crisissituatie op de Europese financiële markten. Europa heeft snel daarna noodfondsen opgericht voor leningen aan andere landen met ernstige financiële problemen.

Op orde brengen van de schatkist

De crisis en de uit het lood geslagen overheidsfinanciën hebben economische hervormingen en ombuigingen in de uitgaven noodzakelijk gemaakt. Daar is vanaf 2010 fors op ingezet. Om de overheidsfinanciën op orde te krijgen zijn ook in de belastingsfeer maatregelen genomen. Diverse accijnsverhogingen zijn in achtereenvolgende jaren doorgevoerd, bijvoorbeeld op tabak en alcohol en de BTW is in 2012 verhoogd naar 21%. (Hiertegenover stond een lagere inkomstenbelasting en hogere arbeidskorting om werken lonender te maken boven een uitkering).

Bankenbelasting

Een nieuwe belasting is ingevoerd, waarmee de hele bancaire sector betaalt, een bijdrage levert, voor de “garantie” dat de overheid banken steunt als dat nodig is. De overheid heeft na het uitbreken van de kredietcrisis banken gesteund met kapitaalinjecties en staatsgaranties (en ABN AMRO eind 2008 ‘genationaliseerd’). Dit moest, om te voorkomen dat geldstromen volledig stil zouden vallen en ook ‘gezonde’ banken verder in de problemen zouden raken met nog grotere gevolgen voor de economie. Ook spaargeld van mensen is veilig gesteld tot een bedrag van € 100.000, in het geval dat banken failliet zouden gaan.

Troonswisseling

Op 30 april 2013 heeft Koningin Beatrix afstand gedaan van de troon en is Willem Alexander beëdigd en ingehuldigd als Koning van Nederland.

Eerbetoon aan Lieftinck

In het jaar dat Nederland zich heeft ontworsteld aan de crisis, presenteert minister Dijsselbloem van Financiën de rijksbegroting voor 2016 met het koffertje van Lieftinck. “Het koffertje van Lieftinck bood sinds 1946 onderdak aan een groot aantal Miljoenennota’s en was getuige van de wederopbouw. Het werd het symbool van verstandig begroten, maar ook van vernieuwde voorspoed. Ik vind het daarom een passend eerbetoon het originele koffertje van Lieftinck uit het museum te halen en de Miljoenennota hierin aan de Tweede Kamer aan te bieden.”

Jaarlijkse wijzigingen op Prinsjesdag

Prinsjesdag is het jaarlijkse moment waarop het kabinet het voorgenomen beleid en de daarmee samenhangende aanpassingen in belastingen presenteert. Dan biedt de minister van Financiën naast de rijksbegroting & Miljoenennota ook het Belastingplan voor het komende jaar aan de Tweede Kamer aan. Het gaat jaarlijks om vele kleine en grotere aanpassingen.

Daarom betalen we belasting

Dankzij belastingen (en premies) is Nederland opgebouwd tot het land dat het nu is, met alle voorzieningen, van dijken en stormvloedkeringen, wegen, verkeerspleinen, tunnels onder het groen, fietspaden en parken tot onderwijzers voor de klas en politie op straat. Een land waar we voor minder dan de kostprijs overal met het openbaar vervoer kunnen reizen, waar de zorgkosten voor kinderen op het bordje van de staat liggen en waar mensen die dat nodig hebben, kunnen rekenen op financiële ondersteuning in bijvoorbeeld huurkosten, kinderopvang en bestaan. Dit hebben wij en onze voorouders mede mogelijk gemaakt.